二季度,特斯拉營收和利潤都有不錯增長,但市場更關心的還是 AI。

二季度,特斯拉交出了一份中規中矩的答卷。

過去三個月,特斯拉股價從低點反彈近一倍,市值增加了 4400 億美元。推動特斯拉上漲的因素有多重,但 AI 無疑是關鍵的一個。

這波 AI 浪潮里,特斯拉因為在自動駕駛、Robotaxi 和機器人等 AI 應用場景中展現出的潛力,與微軟、谷歌、Meta、英偉達等公司一起成為市場焦點。曾有分析師給特斯拉估值 1 萬億美元——其中 900 億給電動車,剩下的 9000 億給到自動駕駛和 Robotaxi。

但顯然 AI 業務都還處于探索階段,今天支撐特斯拉財務報表的支柱依然是電動車。特斯拉曾在第一季度和第二季度早期對價格進行下調,并在中國市場推出多款車型的價格創新低,市場一度擔憂這將對其利潤率造成負面影響。

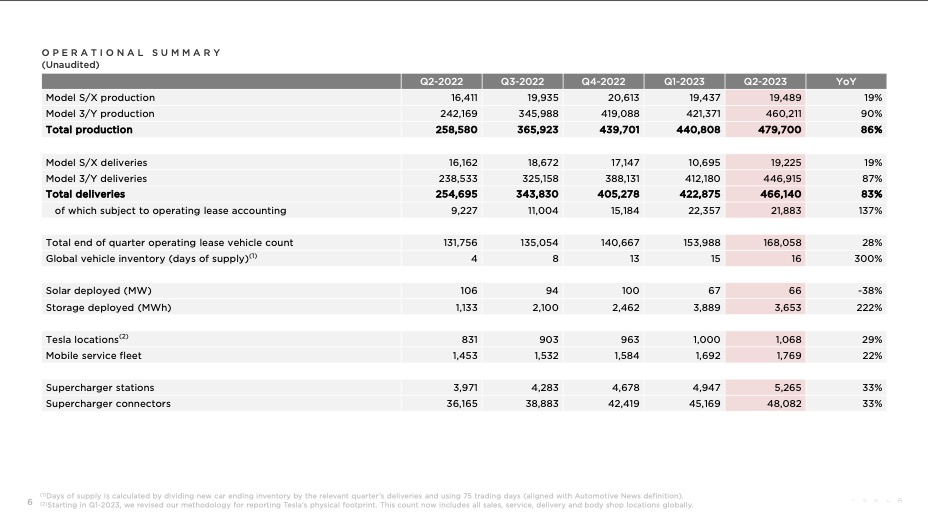

從財報數據來看,特斯拉的利潤率并未受到明顯影響。今天凌晨,特斯拉發布了第二季度財報。數據顯示,特斯拉二季度全球共計交付電動車超 46.6 萬輛,同比增長 83%;總收入約 249 億美元,同比增長 47%,高于市場預期的同時創歷史新高;凈利潤約 27 億美元,同比增長 20%。

但大膽押注的投資者,顯然對特斯拉或者說馬斯克有更高期待,這份「還可以」的財報并不能滿足他們的預期。財報發布后,截止發稿,特斯拉股價盤后下跌 4.19%,最新股價為 291.26 美元。

汽車業務:毛利下降,但增長依然強勁

自去年年底以來,特斯拉通過頻繁調整汽車售價發起了一波價格戰,旨在刺激電動汽車需求,并在與福特和比亞迪等同行的競爭中保持一定優勢。這種降價策略的確取得了成功,特斯拉在第二季度交付了創紀錄的 46.6 萬輛汽車,高于華爾街預測的 44.6 萬輛。

然而,投資者最擔心的問題是汽車利潤率。分析師們認為,特斯拉的降價促銷戰略可能會讓該公司今年第二季度的營收錄得五個季度以來最大增幅,但同期利潤率將降至 3 年來的最低水平。

根據數據分析平臺 Visible Alpha 對 19 位分析師的調查,他們預計特斯拉第二季度毛利率的均值將跌至 18.9%,低于上一季度的 19.3% 和去年同期的 25%。

特斯拉財報數據 | 特斯拉

然而,最新的財報數據顯示,特斯拉的降價措施并沒有像一些華爾街人士擔心的那樣嚴重損害利潤增長。特斯拉第二季度的營收達到了 249.3 億美元,創下歷史新高,并較去年同期增長了 47%。

此外,凈利潤達到了 27 億美元,同比和環比分別上漲 20% 和 7.6%。因此,特斯拉的業績表現超出了市場預期,證明了其降價策略的有效性,并且未對利潤率造成明顯影響。

不過,馬斯克也在財報電話會議上透露,由于一些季節性因素等擾動,預期三季度會進行產能升級,預計產量出現「輕微下降」。他也提到,愿意為了增加產量繼續犧牲利潤率。

同時,特斯拉在第二季度的整體毛利率為 18.2%,低于去年同期的 25% 和 2023 年 Q1 的 19.3%。其中,汽車業務毛利率降至 19.2%,這是自 2019 年 Q2 以來首次低于 20%;營業利潤率為 9.6%,低于去年同期的 14.6% 和 2023 年 Q1 的 11.4%。

這表明,特斯拉全球降價策略仍在繼續產生實質性影響。特斯拉在報告中解釋,利潤率較低的主要原因是其所銷售的汽車「混合定價」導致平均銷售價格下降,同時內部設計電池產量提升所導致的成本增長也拖累了利潤率。

對于今年的銷量預期,特斯拉方面仍然表示全年汽車產量 180 萬輛。就在財報發布前,特斯拉給市場帶來了新的故事。7 月 15 日,特斯拉在推特上發布消息稱,美國得州超級工廠已經制造完成了第一輛 Cybertruck 電動皮卡。最新的時間表是,電動皮卡將在 2023 年第三季度末左右進行交付。

特斯拉 Cybertruck | 特斯拉

不過,財報電話會議上,特斯拉和馬斯克并未介紹Cybertruck 的定價、產能、交付等方面的具體信息。

值得一提的是,特斯拉連續四個季度沒有買賣比特幣。數據顯示,截至二季度末,特斯拉的數字資產凈值為 1.84 億美元,與過去三個季度持平。第二季度末,比特幣價格約為 30400 美元,高于第一季度末的約 28500 美元,然而,現行會計規則不允許數字資產的估值在價格上漲時增加,除非資產被出售。

AI 能撐起特斯拉的高估值嗎?

長期以來,特斯拉的股價一直以來都被認為是最難預測的。盡管特斯拉在汽車制造領域的表現已經引起了廣泛的認可,但其股價漲幅遠遠超出了基本面因素所能解釋的范疇。

最近三個月,特斯拉股價從低點的 152.37 美元上漲了 91% 至目前的 291.26 美元,市值增加了 4400 億美元。其中,自 5 月 25 日起,特斯拉股價連續 13 個交易日上漲,從 186 美元攀升至 250 美元,漲幅達到了 37%。

在這一過程中,有很多理由被提到,其中最被人關注的是人工智能。分析投資者資金流向的 Vanda Research 高級副總裁 Marco Iachini 指出,過去一年里,小股東買入特斯拉和其他 AI 題材公司的時間大致相似。摩根士丹利 (Morgan Stanley) 分析師 Adam Jonas 則表示,「我們認為,市場愿意相信特斯拉首先是一家 AI 公司,其次才是一家汽車公司。」

加拿大皇家銀行資本市場分析師 Tom Narayan,在最新的報告中解釋了他認為特斯拉市值將超過 1 萬億美元的依據,其中特斯拉汽車業務的估值約為 931.82 億美元;FSD(Full-Self Driving,完全自動駕駛)業務的估值約為 2353.75 億美元;robotaxi(自動駕駛出租車)業務的估值約為 7292.63 億美元。

特斯拉認為要實現大規模的車輛自動駕駛,需要四大技術支柱:超大型真實世界數據庫、神經網絡訓練、車輛硬件和車輛軟件。特斯拉正在自主開發每一個支柱。所以,特斯拉關于 Robotaxi、FSD、Dojo(專門用于 AI 訓練計算的超級計算機)、Optimus 機器人等業務的進展和規劃,在這次報道及電話會議中格外值得關注。

其中,FSD 被認為是特斯拉自動駕駛技術的核心,這一技術將在未來實現完全自動駕駛。在財報電話會上,馬斯克再次表示,很樂意授權自動輔助駕駛(AP)、完全自動駕駛(FSD)等技術的軟件和硬件給有需要的公司,并表示正在為此「和一家大型車輛制造商進行初步的討論」。

同時,馬斯克表示,擁有 FSD 的車主在更換新車時,可以將舊車的 FSD 轉到新車上,此操作僅在今年三季度生效,屬于一次性操作。這一舉措可能會吸引更多的消費者購買特斯拉的車輛,并提高特斯拉的市場占有率。

在數據方面,馬斯克表示,截至 2023 年第二季度,特斯拉 FSD 測試版系統的總行駛里程已達到行業前所未有的 3 億英里(約 4.83 億公里),并將隨著測試用戶規模的擴大實現指數增長,將很快達到數十億英里,乃至數千億英里。

特斯拉生產工廠 | 特斯拉

除此之外,高效率的芯片與超強算力可以更好地為自動駕駛服務,同時也能為人型機器人的智能化水平提升提供強大助力。馬斯克也在電話會議上表示,已經從今年 7 月開始生產 Dojo 超級計算機,朝著更快、更便宜的神經網絡訓練邁出了重要的一步。

「未來一年,我們將花費約 10 億美元(約合 72.3 億元)在 Dojo 項目上,主要用于獲取大量視頻數據對 Dojo 進行訓練。」馬斯克表示。

特斯拉的機器人業務也受到了關注。雖然馬斯克曾開玩笑說要生產 1000 萬臺機器人,但實際上數量大約只有 5 到 10 臺。特斯拉目前沒有現成的執行器可供人形機器人使用,必須為特斯拉 Optimus 機器人設計定制的執行器。

特斯拉計劃,明年讓機器人在特斯拉工廠中發揮一些有用的作用。Optimus 機器人還有一個很酷的功能,即通過將 Neuralink 植入物與機器人肢體結合起來,為截肢者提供半機械人的身體,這將幫助數以百萬計的人。

雖然從特斯拉的營收上來看,汽車業務的占比仍然占據壓倒性優勢,但市場更相信其在人工智能方面的優勢和潛力。從業績上看,特斯拉給美國科技股財報季開了個好頭,接下來就要看蘋果、微軟、谷歌、亞馬遜、臉書和英偉達的表現。